本サイトはプロモーションが含まれています。

【おすすめ地震保険】防災士が地震保険を疑問を解決!おすすめ保険もご紹介

今回は地震保険の特徴を解説しつつ、おすすめの地震保険を防災士として紹介します。

地震保険は地震による被害だけでなく、津波や噴火による被害を補償できる唯一の保険です。

一般的な火災保険では水災や水漏れ補償が付帯していても、地震が原因となる被害は補償されません。

また、地震保険単独で加入できないなど、システムが分かりづらいとの声もあります。

さらに、地震保険は内容をよく理解していないと、被害が100%補償されないケースも。

そこで本記事をご覧頂くと、地震保険の疑問が解決して最適な保険に加入できます。

目次

火災保険にセットで加入など、地震保険の疑問を解決!

1964年6月に発生した新潟地震がきっかけで、1966年5月に「地震保険に関する法律」が公布・施行。

そして同年6月1日から、地震保険が販売されています。

地震保険は新しいイメージが強いですが、販売から既に57年が経過する歴史ある保険です。

しかし現在でも地震保険に加入する方法や、加入中の火災保険に地震保険をセットできるのかなど、さまざまな疑問を抱えている方がいるのも事実です。

ここでは、そんな地震保険の疑問を解決しつつ、防災士としておすすめの地震保険を紹介します。

地震保険は単独加入はできない!火災保険に付け加える保険

地震保険は単独では契約できず、現在加入している火災保険に付け加える形で契約します。

新たに「火災保険+地震保険」をセットにして加入する必要はなく、加入中の火災保険に地震保険を追加でプラスできます。

同一の保険会社でないと地震保険はプラスできない

地震保険をプラスしたい場合、加入中の保険会社の地震保険のみが契約可能です。

例えば、A社の火災保険に加入しており、B社が販売する地震保険を契約することはできません。

この場合なら、A社が販売する地震保険のみが契約可能です。

地震保険の保険料はどの保険会社でも変わらない

地震保険の特徴として、保険料はどの保険会社でも同一であることです。

それは、地震保険は民間の保険会社と政府が共同で運営している公共性の高い保険であるためです。

従って、どの保険会社で加入しても保険料は変わりません。

建物と家財の両方に契約する

地震保険では、建物の補償と家財の補償の2つに分かれています。

従って、契約が建物だけだと家財は補償されませんし、逆に家財だけだと建物の補償はありません。

地震保険に加入するなら、建物と家財の両方に契約する必要があります。

地震保険の保険金の支払い基準

地震保険の疑問が解決したところで、ここでは保険金の支払い基準を解説します。

支払い基準は「地震保険に関する法律」にて決まっており、どの保険会社でも同じ基準が適用されます。

建物・家財の支払いは時価額となる

平成29年以降の地震保険では、保険対象の建物および家財が「全損・大半損・小半損・一部損」となった際に保険金が支払われます。

| 全損 | 地震保険の保険金額の100%(時価額が限度) |

| 大半損 | 地震保険の保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険の保険金額の5%(時価額の5%が限度) |

全損・大半損・小半損・一部損の基準

先に紹介した「全損・大半損・小半損・一部損」とは、どのような状況になった際に適用されるのか、知っておきたいですよね。ここでは、それぞれの基準をまとめました。

【建物のケース】

| 状態 | 基準 |

|---|---|

| 全損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、 または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 |

| 大半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 |

| 小半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 |

| 一部損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 |

【家財のケース】

| 状態 | 基準 |

|---|---|

| 全損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の80%以上となった場合 |

| 大半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合 |

| 小半損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合 |

| 一部損 | 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場 |

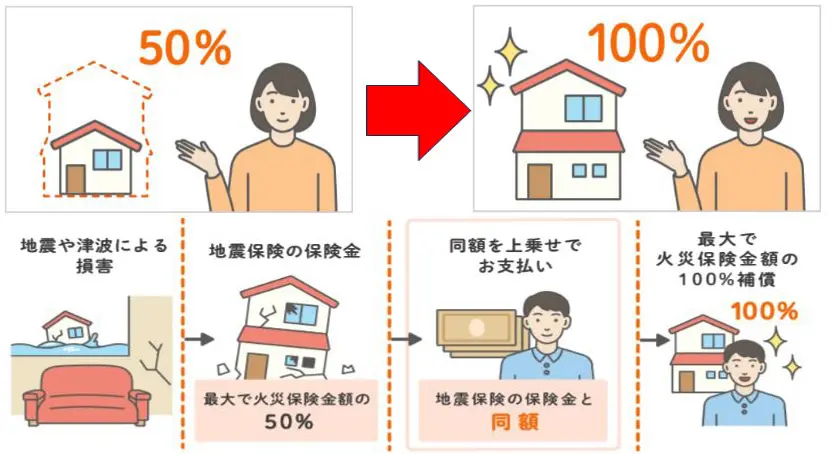

ザックリ説明すると全損で火災保険の50%までが補償される

財務省が公開している地震保険の支払い内容や基準を紹介しましたが、よく分からない方も多いでしょう。

ザックリになりますが地震によって建物が全損したケースや、津波で建物自体が流されたケースでは、最大で火災保険の50%までが補償されるということです。

建物の補償3,000万円の火災保険なら最大1,500万円が補償される

具体的な例を挙げると、加入している火災保険にて建物の補償額が3,000万円のケースなら、地震保険は最大1,500万円の補償となります。

地震が原因でなく、台風による土砂災害で全損した場合は100%補償され、3,000万円の保険金が支払われます。

それを考えると、地震保険はお得でないと思ってしまいますが、地震保険に加入していないと補償はゼロなので加入している方がお得なのは間違いありません。

防災士がおすすめする地震保険!補償額を100%にしよう

地震保険は火災保険とセットでないと加入できません。

しかし、自宅が全損しても地震が原因の場合は、火災保険の50%が最大の補償額となります。

これでは、地震保険だけでは自宅を再建できません。

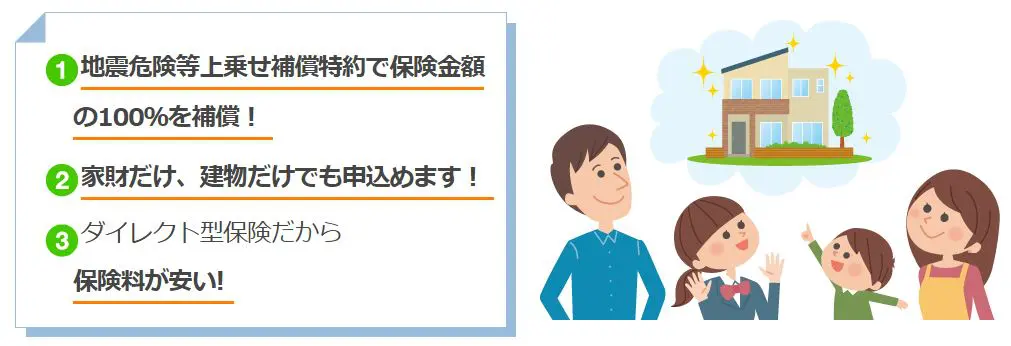

そこで、全損した自宅の補償を100%にできる地震保険をご紹介します。

基本的に補償額は「地震保険に関する法律」にて、どの保険会社も同一です。

しかし、保険会社独自の「地震上乗せ特約」にて補償を最大100%にできます。

ソニー損保

ソニー損保の地震保険なら、地震上乗せ特約(全半損時のみ)で補償を50%から100%にアップできます。

ただし、地震保険の保険金額を「火災保険の保険金額の50%」に設定するなどの条件があるため、詳細は加入時にソニー損保に相談するとよいでしょう。

ジェイアイ傷害火災保険

ジェイアイ傷害火災保険は、JTBグループとAIGグループの合弁会社です。

インターネットダイレクト型保険なので、事務コストを軽減し低価格で提供。

地震補償を100%にできる「地震プラス」を提供しています。

建物や家財のみに申し込むことも可能で、加入中の保険にプラスして利用できる手軽さが便利です。

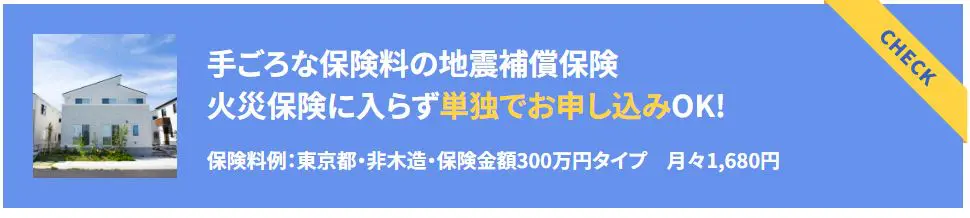

SBIいきいき少短の地震の保険

SBIいきいき少短の地震の保険は、火災保険に加入せず単独で契約できる保険です。

加入中の地震保険でカバーできない不足分を、補うことができる保険として人気があります。

政府の定める認定基準に基づいて、地方自治体の被害認定を受けたものが対象で「300万円・500万円・600万円・700万円・900万円」の5タイプから世帯人数を条件に選べます。

| 1人世帯 | 2人世帯 | 3人世帯 | 4人世帯・5人以上の世帯 |

| 300万円 | 最大500万円 | 最大600万円 | 最大700万円 |

損保ジャパン

損保ジャパンの地震保険では「地震危険等上乗せ特約」にて、火災保険の補償額100%が支払われます。

複数の条件を満たす必要があるため、詳細は損保ジャパンに相談してみましょう。

東京海上日動

東京海上日動では「地震危険等上乗せ補償特約」を付帯させると、最大100%の補償が可能となります。

超保険の「住まいに関する補償」に付帯が可能ですが、その他にも条件があるため、詳細は東京海上日動に相談しましょう。

まとめ

今回は地震保険の疑問を解決しつつ、補償が100%にアップする保険の紹介も行っています。

地震保険はどの保険会社でも補償は同一で、最大でも火災保険の50%までしか補償できません。

しかし、保険会社が独自に補償を上乗せして、地震時の補償を100%にできる保険も登場しています。

また、記事内では単独で加入できる地震保険も紹介。防災士としても地震時に自宅が全壊したなら、100%の補償のある保険がおすすめです。

ぜひ記事内を参考に、地震保険を検討してみてくださいね。

防災新聞

【おすすめ火災保険】防災士もおすすめな災害に強い火災保険をご紹介 | 防災新聞

おすすめできる火災保険とは、水災補償が付帯する保険です。今回は自然災害に強い火災保険の選び方と、防災士もおすすめな火災保険をご紹介します。

【備えておこう!おすすめの防災グッズ】

これから用意しようと思っている方におすすめなのが「Defend Future」の防災士が監修した防災グッズ。自分でリュックに詰められるようになっていたり、簡単に手に入りやすい紙皿などは除いているなど、個人が防災にきちんと向き合えるようになっています。