本サイトはプロモーションが含まれています。

【おすすめ火災保険】防災士もおすすめな災害に強い火災保険をご紹介

今回は防災士である筆者もおすすめする、火災保険の内容や保険の選び方について解説します。

台風による大雨や土砂災害にて住宅に損害が発生した場合、火災保険で補償されることはご存じでしょうか?

ただし、どんな火災保険でも補償される訳でなく、水災補償が付帯していることが必須となります。

逆にいえば水災補償が付帯していないと、火災保険に加入していても台風による浸水被害などは補償されません。

記事をご覧頂くと、自然災害に強い火災保険が分かります。

目次

自然災害に強い火災保険とは、水災補償が必須!

近年では火災保険の掛け金だけを考慮して「安い」と感じて加入する方も増えています。

しかし、その場合水災補償や家財補償などはオプションとなり、本契約に含まれません。

万が一、台風による大雨で浸水被害にあったり、土砂災害が発生して住宅内に土砂が侵入したりする被害にあっても、その火災保険では補償されません。

自然災害に強い火災保険とは、水災補償が付帯する保険といっても過言ではないでしょう!

住宅火災保険と住宅総合保険の違いを把握

住宅火災保険と住宅総合保険の、どちらが災害に強い保険でしょう?と質問されると、住宅火災保険が「火災」の文字があるので災害に強いとイメージされがちです。

しかし、現実には住宅総合保険の方が災害に強い保険となります。

保険金額は住宅火災保険の方が安く抑えられますが、水災補償はオプション扱いとなります。

次に2種類の保険内容を一覧で比較してみましょう。

| 補償種別 | 住宅火災保険 | 住宅総合保険 |

|---|---|---|

| 火災 | 〇 | 〇 |

| 落雷 | 〇 | 〇 |

| 破裂・爆発 | 〇 | 〇 |

| 風災・雷災 | 〇 | 〇 |

| 水災 | × | 〇 |

| 水漏れ・飛来 | × | 〇 |

| 盗難 | × | 〇 |

| 家財 | × | 〇 |

住宅火災保険は水災補償などがオプションなので注意

先の比較表を見てお分かりのように、住宅火災保険は保険額が安い代わりに「水災・水漏れ・飛来・盗難・家財」の各補償がオプションとなります。

もちろん、オプションに加入すれば補償が有効になりますが、知らなければ浸水被害が起きても補償されません。

住宅総合保険はオールリスクタイプ

一方で住宅総合保険はオールリスクタイプとも呼ばれていて、さまざまな補償がパッケージ化されています。

基本契約に全ての補償が含まれるので、台風によるあらゆる被害を補償できます。

ただし、保険金額は住宅火災保険よりも高額になるので「保険額が高い」と敬遠する方もいるので要注意です。

戸建とマンションとの違いは保険料!戸建は災害リスクが高い

ここからは、火災保険(住宅総合保険を含む)に加入する際の、掛け金について解説します。

住宅タイプを大きく分けると、戸建とマンションになります。そして、マンションの火災保険料を基準にすると、戸建の方が高額になります。

その理由はマンションよりも戸建の方が、災害リスクが高いからです。

従って、戸建の火災保険に加入する際にマンションの保険料と比較してはいけません。

マンションは基本コンクリート造・戸建は木造

マンションは基本的にコンクリート造で、燃えにくい構造で建てられています。

一方で戸建ての多くは木造になるため、マンションよりも燃えやすくなります。

さらに、戸建は浸水被害にあいやすくなりますが、マンションの場合は3階以上ではほとんど浸水被害にはあいません。

このようなことから、戸建の方がマンションよりも掛け金が高くなっています。

戸建の火災保険を選ぶ際のポイントを解説

それでは、各社の火災保険を比較する前に「火災保険選びのポイント」をご紹介しておきましょう。

ポイント1:火災保険の補償対象を決定する

一口に火災保険といっても、補償内容は大きく3つに分かれています。

災害に強い戸建の火災保険にするなら、建物と家財の両方が補償されるように設定しましょう。

建物のみだと火災で家が焼失しても、高価なテレビや冷蔵庫の補償はありませんし、家財のみは建物の補償がないので普通は選びません。

| 1:建物のみ | 住居だけでなく、門・塀・ガレージ・物置など、 建物に付随していて動かせないものは全て含まれます。 |

| 2:家財のみ | テレビ・家具・冷蔵庫など建物内で動かせるもの全て |

| 3:建物と家財 | 上記の全部 |

ポイント2:建物構造はT・Hに分かれる

火災保険を見積もる際に「建物構造」を指定しなくてはなりません。これは、建物の燃えやすさを表していて、次の表のとおりとなります。

表の上に行くほど、住宅が燃えにくくなっているので保険料も安くなります。

ただし、木造住宅でも建築基準法に定められる、耐火建築物や準耐火建築物、省令準耐火建物に該当する住宅もあり、保険に加入する際に建物構造はしっかり把握しておくことが大切です。

| 専用住宅 | 店舗など | 状況 |

|---|---|---|

| T構造 | 1級 | コンクリート造の耐火建築物 |

| 2級 | 鉄骨造の準耐火建築物・ツーバイフォー住宅 | |

| H構造 | 3級 | 木造住宅 |

ポイント3:できれば新価で契約、時価の場合は補償内容を確認

火災保険の保険金額は「新価」と呼ばれる、現在の家を建て直したり購入する際に必要な金額をベースに設定します。

つまり、今の家がなくなって同じ家を建てるのに2,000万円必要な場合は、建物に2,000万円の保険金額を、同等の家財を購入するのに500万円必要なら家財に500万円の保険金額を設定します。

ただし、近年では「新価」でなく「時価」での契約が一般的となっています。

そうなると、被害にあった際に火災保険で住宅を再建することが難しくなります。補償が不足していないか、契約時にしっかり確認しておきましょう。

ポイント4:現在の補償期間は最長5年 自動更新を選ぶ

2022年10月以降は、火災保険の契約期間は最長で5年です。

従来では35年の住宅ローンを組んだ際には、35年契約の火災保険に加入できました。

しかし、そのシステムは2015年10月で終了し最長10年契約に変更され、2022年10月以降の契約では最長5年になっています。

その理由は、自然災害が多発する時代になったことから、保険会社が長期の収支を予測できなくなったことにあります。

従って、5年後に自動更新が可能な火災保険を選ぶと安心です。

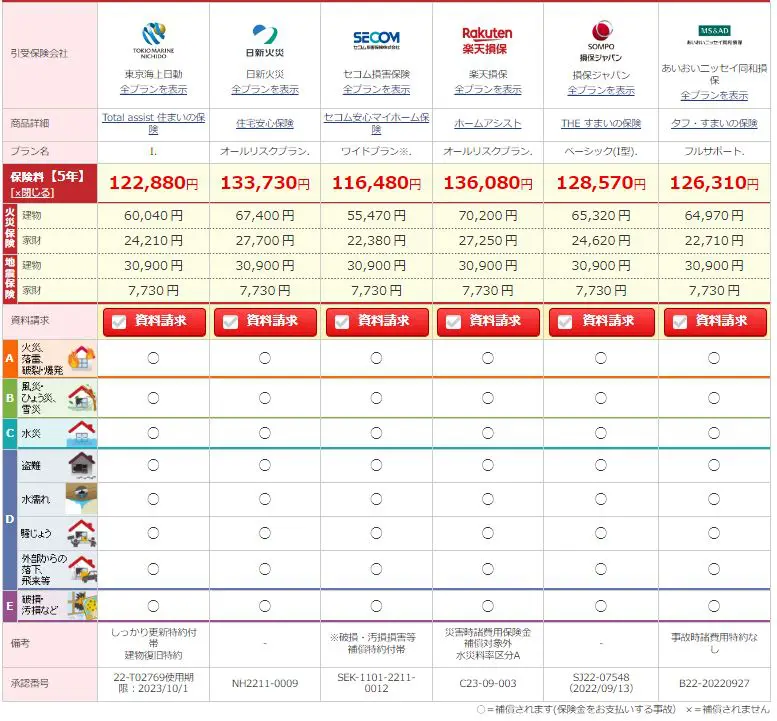

防災士がおすすめする戸建の火災保険:福岡県版

ここでは、防災士がおすすめする戸建の火災保険「福岡版」をご紹介します。

台風や地震によるあらゆる災害から、財産を守れる補償内容となります。

見積条件とおすすめプラン

| 所在地 | 福岡県 |

| 建物構造 | T構造(耐火構造) |

| 築年数 | 新築 |

| 保険金額 | 建物:2,000万円・家財:500万円 |

| 地震保険 | あり |

| 保険期間 | 5年 |

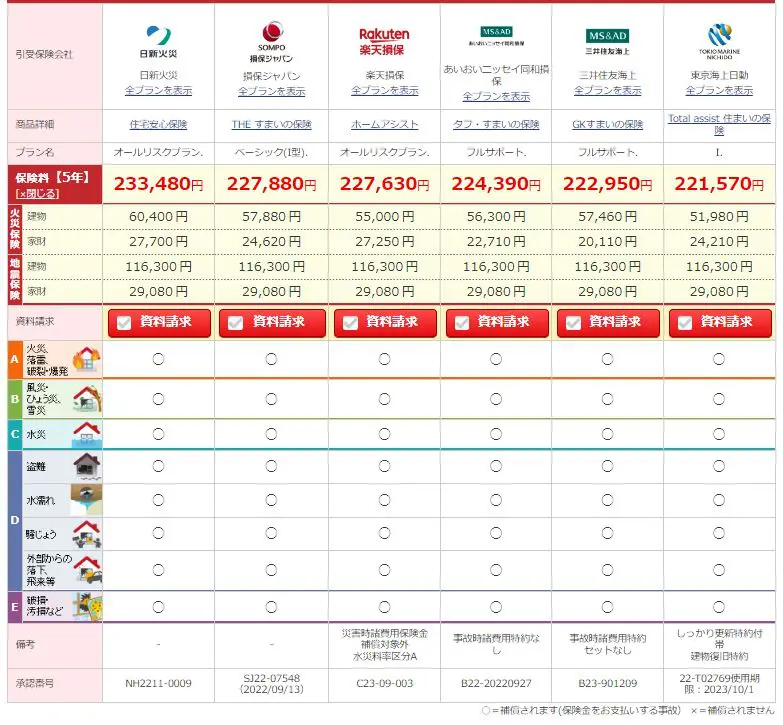

防災士がおすすめする戸建の火災保険:東京版

次に、補償内容は先の福岡版と同様で東京版のおすすめ火災保険のご紹介です。

| 所在地 | 東京都 |

| 建物構造 | T構造(耐火構造) |

| 築年数 | 新築 |

| 保険金額 | 建物:2,000万円・家財:500万円 |

| 地震保険 | あり |

| 保険期間 | 5年 |

先の福岡県と同様の補償内容で、あらゆるケースの被害を補償する火災保険です。しかし、やはり東京都だけに保険料は高額になっています。同じ保険内容でも地域によって、保険料に差が生じることも把握しておきましょう。

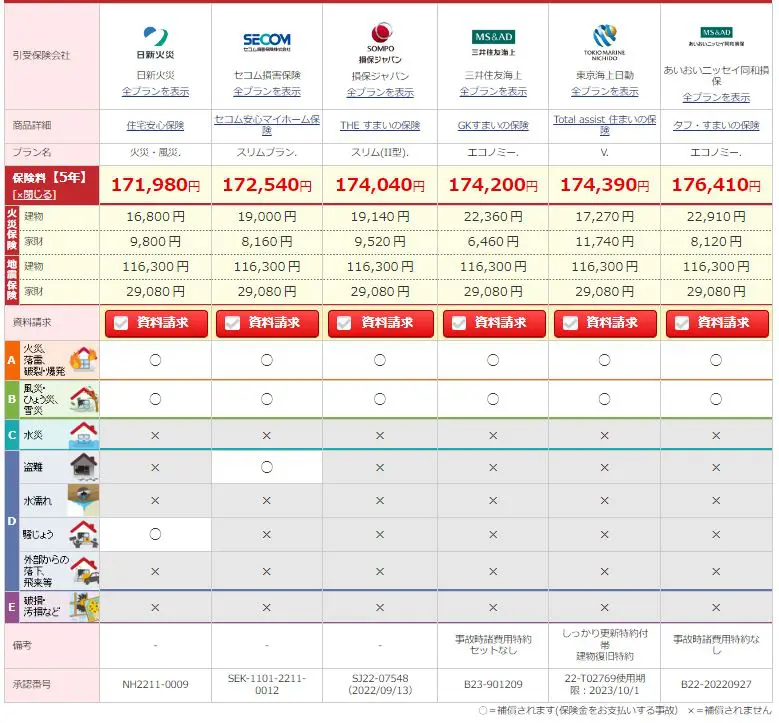

気を付けたい火災保険を東京都で比較

| 所在地 | 東京都 |

| 建物構造 | T構造(耐火構造) |

| 築年数 | 新築 |

| 保険金額 | 建物:2,000万円・家財:500万円 |

| 地震保険 | あり |

| 保険期間 | 5年 |

ここでは、気を付けたい火災保険として、先の東京都のケースにて比較して紹介します。

同一条件でも保険料はかなり安くなります。その代わり、水災や盗難、水漏れなどの補償がないため災害に弱い火災保険となるので、補償内容をしっかり把握して加入しましょう。

まとめ

今回は台風がもたらす大雨による浸水や、土砂災害による被害が補償できる火災保険について解説しました。

戸建の火災保険に加入するなら、次の点に注意して加入を検討しましょう。

・火災保険には水災や水漏れ、盗難、家財などの補償が必要

・最長5年契約なので自動更新タイプが有効

・保険料の安さよりも補償内容をしっかり確認

・自宅の建物構造を把握しておこう

防災新聞

【おすすめ地震保険】防災士が地震保険を疑問を解決!おすすめ保険もご紹介 | 防災新聞

地震保険は火災保険とのセット加入が必須であり、補償額は最大50%までです。しかし、保険会社独自の上乗せ特約にて、補償が100%にアップする保険も登場しています。今回…

【備えておこう!おすすめの防災グッズ】

これから用意しようと思っている方におすすめなのが「Defend Future」の防災士が監修した防災グッズ。自分でリュックに詰められるようになっていたり、簡単に手に入りやすい紙皿などは除いているなど、個人が防災にきちんと向き合えるようになっています。