本サイトはプロモーションが含まれています。

地震保険とは地震災害に最も有効な保険!その疑問をスッキリ解決

みなさんは地震保険に加入されてるでしょうか?損害保険料率算出機構によると、地震保険の加入率は火災保険に加入している世帯の約30%に留まっているようです。

なぜ全世帯でなく、「火災保険に加入している世帯」になっているのかというと、地震保険は火災保険に加入していないと契約できないからなのです。

地震保険に加入する方法や補償の範囲、加入していても補償されないケースなど、地震保険に関する疑問をスッキリ解決していきましょう。

目次

地震保険っていつ誕生したのか!?その背景を解説

地震保険って、結構新しい保険だと思いますか?それとも、昔からある保険だと思いますか?意外に多くの方が「新しい保険だ」と思われています。ですが、地震保険は1966年と半世紀以上前に誕生している歴史のある保険なのです。

1966年5月「地震保険に関する法律」の制定による

地震は、いつ起きるのか予測できない災害です。ですから、地震大国と呼ばれている日本でも、なかなか地震による被害を補償する保険は存在しませんでした。

なにしろ、地震の被害は甚大ですからその被害全てを民間会社が補償することは、ムリに等しかったのです。

ところが、1964年6月16日に起きたマグネチュード7.5の新潟地震をきっかけに、地震保険実現への気運が高まったのです。政府と損害保険会社で検討を重ねた結果、1966年5月に「地震保険に関する法律」が制定され、この法律に基づいて1966年6月に「家計地震保険制度」が誕生したのです。

【POINT】

・1964年6月に起きた新潟地震が契機となった

・1966年5月に「地震保険に関する法律」が制定された

・1966年6月に「家計地震保険制度」が誕生する

地震保険への加入方法!先ずは火災保険に加入する

地震保険へ加入するためには、先に火災保険に加入しないといけません。既に火災保険に加入している場合は、その火災保険にプラスして地震保険に加入することができます。

新規に火災保険に加入する場合は地震保険もセットできる

新規に火災保険に加入する場合は、地震保険も一緒に加入することができます。

既に加入している火災保険に地震保険をプラスする

既に火災保険に加入している場合は、その火災保険に地震保険をプラスする形で加入することとなります。

火災保険に加入しているのに、なぜ地震保険が必要なの?

火災保険は、自然災害での被害も補償してくれます。台風で屋根が飛んでも、雷が落ちて電化製品が壊れても補償されるのです。なのになぜ、地震保険に加入する必要があるのでしょうか。

地震による火災や津波による被害の補償は地震保険のみ

大きな地震が起きると、甚大な被害が発生します。建物の崩壊や、津波による浸水、火災を引き起こすこともあるのです。火災や浸水被害なら火災保険が適用されると思ってしまいますが、地震が原因による被害は火災保険では補償してもらえないのです。

【POINT】

・地震が起きる

・津波が発生して家が浸水した

・火災が起きて家が焼失した

・地震の揺れで屋根や壁が破損した

・地震が原因で起きた被害は火災保険は適用されない

・地震保険に加入していれば補償される

地震保険の補償内容

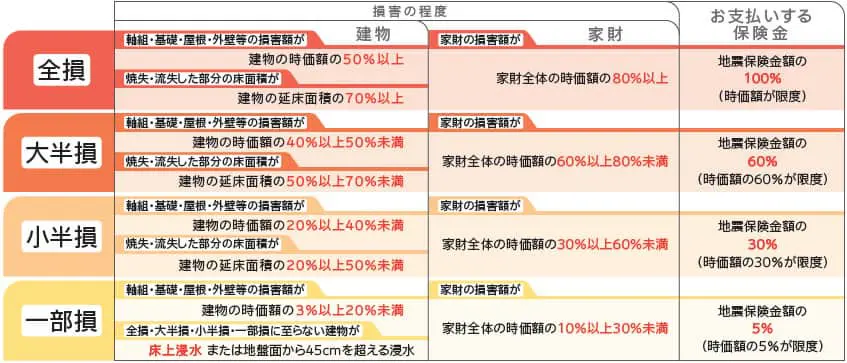

地震保険では、建物の補償と家財の補償はそれぞれ加入する必要があります。ここで損害の程度による補償内容を見てみましょう。

補償内容一覧表

出典:損保ジャパン地震保険補償内容

https://www.sompo-japan.co.jp/kinsurance/habitation/earthquake/sche/

一覧表が示す「全損・大半壊・小半壊・一部損」を解説

先に提示した「補償内容一覧表」は損保ジャパンのホームページのものですが、地震保険は国と民間の保険会社が共同で運営する保険なので、補償内容も保険料も各社共通となっています。(一部、保険料に差がある場合がありますが、補償内容は同じです)

ここには「全損・大半壊・小半壊・一部損」とありますが、これは実際の損害額を保険金として支払うのでなく、損害の程度によって「全損・大半壊・小半壊・一部損」のランク付けを行い、ランクに応じて「100%・60%・30%・5%」の補償額となります。

一覧表にある「時価額」とは!?

ランクによって、補償額が決定されることはおわかり頂けたでしょう。ですが、被害の程度にも保険金にも「時価額」と記載されています。これは、不動産で使う家や家財の価値のことではなく、損害保険で使う単語なのです。

建物が全損した場合、再度同じ建物を建築する場合の価格を「再調達価格」と呼んでいて、この再調達価格の50%を時価としています。なので、築年数が経っていても時価額は0円にはならないのです。

例題でみる地震保険の補償額

それでは、例題にて地震保険の補償額をわかりやすく解説しましょう。

1)木造2階建て、築年数30年の住宅

火災保険2,000万円 地震保険:建物1,000万円、家財500万円で加入

このケースの時価額は2,000万円×50%=1,000万円

2)地震によって主要構造部(基礎、柱、壁、屋根等)が損害を受けた場合

3)建物の被害額が500万円以上だったら

時価額1,000万円×50%なので保険金は100%

地震保険金額は1,000万円なので、補償額は1,000万円の保険金となる

4)家事で全焼、津波で家屋全部流された場合も、1,000万円の保険金となる

5)建物内の家財500万円分の損害

6)時価額の80%=640万円のケースでは、500万円満額補償される

地震保険の補償の最高限度額

火災保険の補償金額の30%~50%で計算されるので、火災保険の補償額の半分と考えればよいでしょう。

地震保険の保険料の試算

地震保険の保険料の試算は、耐火構造や火災保険の補償額で変わってきます。三井住友海上の「地震保険・保険料試算」のサイトをご紹介しておきますので、こちらから必要事項を入力して試算してみてください。

| 三井住友海上 「地震保険保険料試算」 | https://www.ms-ins.com/personal/kasai/jishin/example.html#anc-01 |

保険金が支払われないケースもあるので要注意

地震保険に加入していれば地震での損害を、全てカバーできると思ってはダメなのです。地震保険でも補償できないケースもありますので、そのことはしっかり把握しておきましょう。

保険金が支払われないケース

【POINT】

・門、塀、垣のみに生じた損害

・一部損に満たない損害

・地震などが発生した日の翌日から10日経過後に生じた損害

これらのケースでは、地震保険に加入していても保険金は支払われませんので、よく覚えておいてくださいね。

地震保険は当面の生活を確保するための保険

地震保険に加入していても、最大で火災保険の補償額の50%しか保険金は下りません。しかもランクによって保険金が変わってきます。0円よりは断然マシですが、どうして補償額が大きくないのでしょうか?

当面の生活を支える保険であって住宅再建を目的としていない

地震によって住宅が住めない状況にならないと、100%の補償はないと考えておけばよいでしょう。そうなったとき、家を建て直すまでの生活をどうするかが急務な課題となります。

その時に地震保険で保険金が下りれば、宿泊代、引っ越し代、生活費などを賄うことができます。つまり、早急に住宅を建て直すための保険ではなく、当面の生活を支えるための保険が地震保険なのです。

【POINT】

・地震保険は被災した建物を建て直す保険ではない

・当面の被災生活を支えるための保険

・保険額が火災保険の50%でも0円よりは助かる

まとめ

今回は地震保険について、できるだけわかりやすく解説してみました。これで、地震保険についての大抵の疑問は解決できたではないでしょうか。

地震保険は、火災保険の補償額より50%も低くなってしまいます。ですが、地震時の被害は地震保険でしかカバーできません。大規模な火災よりも地震の方が、頻繁に広い範囲で起きているのも事実です。

この際に、一度火災保険を見直して地震保険をプラスしてみるのも、選択肢ではないでしょうか。

出典:

損害保険料率算出機構 グラフで見る!地震保険統計速報

https://www.giroj.or.jp/databank/earthquake.html

損保ジャパン地震保険補償内容

https://www.sompo-japan.co.jp/kinsurance/habitation/earthquake/sche/

三井住友海上 「地震保険保険料試算」

https://www.ms-ins.com/personal/kasai/jishin/example.html#anc-01

【備えておこう!おすすめの防災グッズ】

これから用意しようと思っている方におすすめなのが「Defend Future」の防災士が監修した防災グッズ。自分でリュックに詰められるようになっていたり、簡単に手に入りやすい紙皿などは除いているなど、個人が防災にきちんと向き合えるようになっています。