本サイトはプロモーションが含まれています。

トラノコでおつり投資!旅行代20万円目指してコツコツ貯めてるお話

最近「投資」が推奨されていて、政府が貯蓄から投資への切り替えをおすすめしていますよね。

政府の思惑はともかく、投資に興味を持ち始めた方も多いのではないでしょうか?

災害から生き残るために防災術は必要ですが、現在の燃料費高騰による、さまざまな物価が上がっていることから「生活災害」ともいえる状況です。

この生活災害を乗り切るために、少しでも貯蓄が増えると助かります。もちろん投資には原資が必要であり、原資が多くなければ投資効果は薄いのは確かです。

しかも、原資が多くなればリスクも高くなるので、正直怖いところがあります。そこで、現在筆者がおこなっている、少額投資のトラノコをご紹介しましょう。

コツコツ貯めて少しづつ増えて、旅行代金「目標20万円」を目指しているところです。

目次

トラノコはおつりやポイントを使って投資できる

出典:トラノコ

トラノコはスマホアプリで、さまざまな投資パターンを選択できます。

- 定額積み立て投資

- ゆとり資金の追加投資

- ポイントやマイルを投資

- おつりで無理なくコツコツ投資⇒これを利用中

トラノコでは基本的にこの4つの投資方法を選択できて、すべてを利用して投資することも可能です。

筆者は4つ目の「おつりで無理なくコツコツ投資」を利用しています。

クレジットカードを利用する度に100円の端数を貯める

このキャプチャーのように、クレジットカードで決済をおこなう度に100円未満の金額を「おつり」として投資します。

最上位のセブンイレブンでの利用では、118円の利用なので「100円-18円=82円」が「おつり」となります。

利用金額が多い少ないは関係なく、10円単位の端数を貯めて月々の「おつり金額」として1か月単位で投資をおこないます。

この状況を説明すれば、今月は8,575円が投資にまわります。

端数の単位はアプリ内で変更が可能で、100円・500円・1,000円単位で設定できます。

たとえば、500円に設定すれば先の118円の支払いでは382円がおつりとなり、1,000円に設置すると882円がおつりとなります。

さすがに、500円や1,000円設定だとキツイので、100円の設定にしています!

カードの利用回数が少ないと投資額も少なくなる

100円の設定だと、クレジットカードの利用回数が少なければ投資金額が数百円になるケースもあります。

そこで、トラノコではおつり承認をおこなう際に、下限額と上限額を好きに設定できるようになっています。

無理なくコツコツ投資ができるのがメリット

トラノコのメリットは無理なく、コツコツおつりにて投資ができるところです。実は先月から、対象カードを追加したため投資額が8,000円以上となっていますが、これも自分でコントロール可能です。

これまでは、登録カードは1枚だけだったので毎月700円~2,000円程度の投資額となっていました。

先月から、生活費関連のクレジットカードも追加したので、投資額が一気に増えています。

去年の10月から約7カ月で約4万円が貯まっている!

2022年の8月に5万円ほど貯まったのですが、全額出金しているので9月から再度積み立てが始まっており、グラフでお分かりのように、2022年の10月から増えていき現在では41,356円が貯まっています。

おつりを意識することなく、勝手に貯まっていくので毎月の楽しみになっています。

投資運用は自動でおこなってくれる

クレジットカードでの支払いの端数を投資しているのは分かるけど、それって単に貯蓄では?

ここまでの解説では、そう感じる方もいるでしょう。しかし、ちゃんと「おつり」を原資に投資してくれているのです。

このように、トラノコでは自動でさまざまな投資をおこなっていて、この画像の状況ならいい感じの運用利益が出ています。

トラノコのデメリット

トラノコのデメリットとしては、おつりの金額が月ごとに口座から引き落としされることです。

おつり自体はクレジットカードの端数ですが、クレジットカードから徴収されるのでなく、貯まったおつりが指定の銀行口座から引き落としされる仕組みです。

したがって、指定の銀行口座にはそれなりの残高がないと、運用にまわりません。

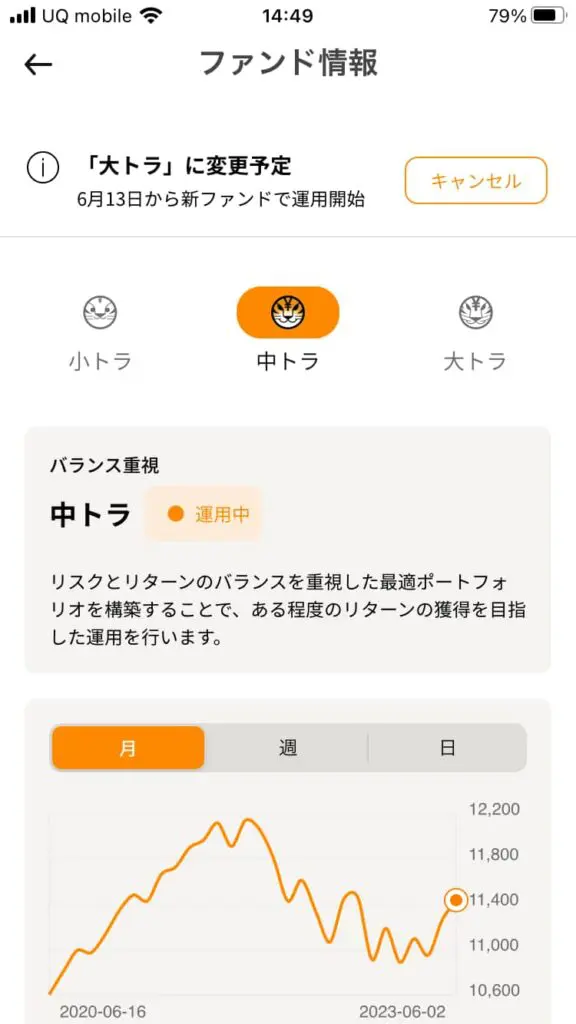

来月から「大トラ」にファンド変更する予定

トラノコではファンドタイプが、小トラ・中トラ・大トラの3タイプ用意されています。これまでは、バランス重視の「中トラ」での運用でしたが、そこそこ原資も貯まってきたので今月から「大トラ」にファンド変更する予定です!

1か月単位でファンドの切り替えができる

トラノコでは先の「小トラ・中トラ・大トラ」の3つのファンドを選べて、1か月単位で変更が可能です。

安定重視で「小トラ」で投資するか、バランス重視の「中トラ」を選ぶか、リターン重視の「大トラ」で勝負するかは、各人の好みで選べます。

大トラを選ぶには、それなりに原資がないと楽しみが増えないので、コツコツ貯めて時期を伺ってました。

もちろん、リスクも大きくなりますがそれが投資なので、そこは割り切って運用しないとダメですね。

トラノコの利益は確定申告が不要

トラノコは「特定口座(源泉徴収あり)」で源泉徴収される

トラノコの口座は「特定口座(源泉徴収あり)」であり、自動的に利益分は源泉徴収されるので確定申告の必要はありません。

ただし、損益通算(投資の損失を他の所得と相殺する)や損失の繰り越しをおこなう場合は、確定申告が必要になるため注意が必要です。

まぁ、元本と利益を合わせて目指しているのが20万円なので、筆者のケースでは確定申告の心配はなく、逆に源泉徴収分を確定申告で還付してもらうこととなるでしょう。

まとめ

今回は投資について、筆者が利用している「トラノコ」の運用状況をご紹介しました。

20万円を目指してコツコツ「おつりで投資」を続けています。敢えて、貯めていくとなれば挫折することもありますが、クレジットカードのおつりを原資に投資しているので、苦になることはありません。

銀行口座に貯めていても1円も増えないため、投資で少しでも増えると嬉しいです。ただし、逆に元本が減ることもあるのが投資です。

リスクがあることを納得した上で、投資をおこなうことをおすすめします。

参考サイト

トラノコ

【備えておこう!おすすめの防災グッズ】

これから用意しようと思っている方におすすめなのが「Defend Future」の防災士が監修した防災グッズ。自分でリュックに詰められるようになっていたり、簡単に手に入りやすい紙皿などは除いているなど、個人が防災にきちんと向き合えるようになっています。