本サイトはプロモーションが含まれています。

NISAはリスクとデメリットだらけ?正しく運用するために知っておきたいポイントは

ライターの永野です!

新型コロナウイルスの影響で、ここ2~3年ほど夏の北海道出張がなくなっていた夫。今年、久々に北海道へ行き、同業の先輩にも会えたようです。

で、帰宅した夫が「NISAがいいらしい」「NISAって知ってる?」と聞いてきました。どうやらその先輩も自営業というか自由業というか、とにかく会社員の方ではなく、老後の資金など諸々の心配からNISAを始めたとのこと。「先輩がNISAやれってめちゃめちゃ言ってきたよ~(笑)」という夫の話を聞きながら「聞いたことはあるけど、よくないっていう話も聞くからどうなんだろう」と疑問に思いました。

身近でガッツリNISAをやっている方はいませんが、過去に「投資」関連であまりよい思いをしなかったので、勝手に身構えていました。とはいえ、詳しく知りもしないで「リスクが~」「デメリットが~」というのもよくないなぁという気持ちもあるわけで…。

NISAがどういったもので、どのようなリスクやデメリットがあるのかをきちんと理解したうえで、やるやらないの判断をしなければなと思いました。

というわけで、今回のテーマは「NISA」。「NISAって何?」「NISAの何が危険?」という疑問を解決できる内容をまとめましたので、参考になれば幸いです。

目次

NISAとは?3つの種類を確認

NISAは大きく3種類に分かれます。まずはNISAの概要、そして3つのNISAについてそれぞれどういったものかを確認しましょう。

NISAの概要

NISA(ニーサ)は「少額投資非課税制度」といい、2014年1月にスタートしました。既にスタートから9年が経過していることにすら、知識皆無の筆者は驚きました。

その名の通り、個人が少額投資する場合に税制の優遇が受けられる制度ですが、なぜここまで話題になったり注目されたりするかというと、通常の投資には税金がかかるからです。株式投資や投資信託による配当金、売却益などには、およそ20%の税金がかかります。しかし、NISAは年間の投資利益の120万円までが、最長5年間非課税になります。

税金がかかる通常の投資よりも手元に残る利益が大きくなるのが、NISAの最大の特徴であり、メリットだといえるでしょう。

一般NISA

NISAは一般NISA、つみたてNISA、ジュニアNISAの3種類に分かれます。一般NISAは上場株式から投資信託まで、幅広い投資商品が対象となっています。また、年間の非課税枠は前述の通り120万円で非課税期間は5年間、最長10年まで延長できるものです。

つみたてNISA

つみたてNISA(積立NISA)は2018年1月から開始され、年間の非課税枠が40万円までと、一般NISAよりも非課税対象額が少ないものです。また、投資対象は金融庁の定めた基準をクリアした投資信託のみに限られているため、「縛り」が多いといえます。ただし、非課税期間が20年と長く、非課税投資の総額は800万円です。長期的に積み立てること、また分散投資に適していることがメリットとして挙げられます。

ジュニアNISA

ジュニアNISAは20歳未満を対象としており、2016年4月から制度を開始しました。非課税枠は80万円、非課税期間は5年間。投資対象商品は一般NISAと同じですが、18歳になるまで払い出しができない、手続きに時間がかかるといったデメリットもあります。筆者の長男が2016年生まれで、周囲には昔からある「学資保険」の代わりにジュニアNISAを選択する方もいました。しかし、あまり人気が出なかったことから、2023年12月末日をもって終了することが決定しています。

2024年からNISAが変わる!

前述の通り、ジュニアNISAは2023年をもって制度が終了します。また、一般NISA、つみたてNISAも2023年1月から18歳以上から利用可能となり、2024年からは新たな制度に生まれ変わるようです。

併用可能な「つみたて投資枠」「成長投資枠」が設けられ、年間投資枠や非課税有効期間なども変更に。より多くの方が投資をしやすいようになります。詳しくは金融庁サイトもご参照ください。

なぜNISAが注目?「老後2,000万円問題」も理由か

非課税で投資ができるといううれしい魅力のあるNISAですが、なぜここまで多くの方が注目しているのでしょうか。NISAの持つメリットが大きいことはもちろん、その裏には日本の「老後2,000万円問題」も関わっているように感じます。

NISAが注目される理由

「投資」「資産運用」というと、一昔前は専門的な知識を持った方が行うもの、リスクが大きいものというイメージが強いものでした。しかし、NISAは投資経験がなくても手軽に始められ、お得感を味わえることで注目されています。

もしものときのために貯金をする方は多いですが、普通預金の平均金利は0.001%、定期預金は0.01%です。毎月3万円ずつ貯金をしたとして1年で36万円、20年後には720万円になりますが、金利でプラスになる金額は微々たるものだといえます。

一方のNISAは同じ月3万円を年率3%で20年間運用すると、最終積立金額が9,849,060円になる想定。ただ貯金をするよりも260万円ほど多く蓄えを確保できる計算です。

「3万円は厳しい」「3%も年率があるのか」と思う方もいるかもしれないので、「毎月1万円で年率1%、20年間の運用」でも計算してみました。

シミュレーション結果は、最終積立金額2,655,612円。金利0.001%の普通預金なら2,400,024円、0.01%の定期預金でも2,400,240円にしかならないので、25万円以上得なのがわかるでしょう。

上述のシミュレーションは、金融庁の「資産運用シミュレーション」で簡単に計算できます。積立額と期間に応じて将来的にいくらになるのかだけでなく、目標金額に達するためには毎月いくら積み立てればよいのかも分かり、非常に便利です。

日本では「老後2,000万円問題」が深刻化

NISAが注目される理由の1つとして考えられるのが、「老後2,000万円問題」です。これは「老後30年間でおよそ2,000万円が不足する」という試算が、金融庁の「市場ワーキング・グループ」の報告書に示されていたもので、若者世代はもちろん、年金を受給する年齢に近づいている方も深刻視しています。

物価高騰が進み、ボーナスや退職金なども当てにならない時代。日々の生活に必要なお金はもちろん、自宅のリフォームや病気、子どもの学費などのための貯金をしながら、老後のためだけに2,000万円の蓄えもするのは難しいという方も少なくないでしょう。

コツコツ貯金をするだけでは「増える」ことはありません。そこで、同じ額でも将来的に増える可能性があるNISAに注目する方が増えているようです。

筆者がもらえる年金を計算してみた!

厚生労働省では、働き方や年金を納めている期間、受給のタイミングなどで「年金見込み受給額」を計算できるページを設けています。私はフリーランスで「国民年金第1号」です。頑張ってあと30年くらい働いて、65歳から年金を受給するとしても、見込み受給額は年間80万円…。

毎月、6万6千円ぐらいで生活していかなければならないらしいです(泣)。ちなみに60歳からだと年間60万円(月5万円)、70歳からだと年間113万円(月9万4千円程度)の見込み。高齢者が今後どんどん増えれば、さらに受給額が下がる可能性は大いにあるので、今から蓄えておくこと、できるだけ長く働いてお金を稼ぐことも避けられません。

ちなみに、実母は現在63歳で「65歳まで働いて、そのあと受給する」といっています。先日「やっぱり70歳からにしようかしら」と言っていたので、「それで71歳で死んだらどうするの?」と真顔で聞いたら「それもそうね」と話していました。

受給開始年齢を上げれば、そのぶん年間の受給額は上がります。しかし、寿命は誰にもわからないので、いざ受給するぞ!となってすぐにこの世とさようならをしなければいけない可能性もゼロではありません。

受給タイミングは難しいところですが、とにかく私は「年金だけで暮らすのは不可能」な世代になると思うので、NISAも本格的に検討しなければいけないのかなと思っています。

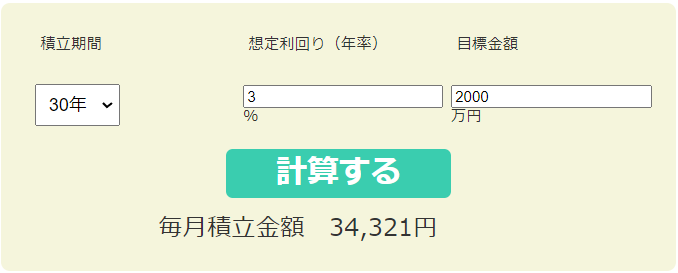

「老後2,000万円問題」解決のために、今から30年間で2,000万円まで試算を増やそうと思った場合、前述のシミュレーションによると34,321円積み立てる必要があるようです(想定利回り3%の場合)。

同額を純粋に貯金しても1,235万円にしかならず、普通預金で2,000万円を確保するには今から毎月55,000円ほど貯金しなければいけません。

どちらにしても、これから子どもたちにお金がかかるタイミングでは「余裕」で貯められる額とはいえないのですが…。2万円の差は大きいので、デメリットやリスクの度合いにもよりますが、NISAを始める価値はあるのではと思います。

人気のNISAはリスクあり?深刻視されるデメリット

NISAはメリットや特徴も注目されますが、一方で「リスクがある」といわれることもあります。そもそも「投資」はハイリスクなイメージも強いですが…。どういったデメリットから、リスクが深刻視されるのでしょうか。

元本割れの可能性

NISAは上場株式や投資信託を対象に「投資」をするので、相場が下落するなどして、購入代金を下回ることがあります。これを「元本割れ」といい、元本割れすると投資に使った金額が増えるどころか減ってしまうため注意が必要です。

投資商品のなかには「元本割れなし」という、購入金額を下回らないものもありますが、元本割れしない商品は安全性を保証してくれる代わりに収益性が低いといわれています。

初心者の方はNISAで元本割れによる大きな損益を出さないよう、少額からスタートすることをおすすめします。

損益通算できない

投資での収益と損失を相殺することを「損益通算」といい、一般口座や特定口座での投資では、発生した利益と損失を相殺して税金を少なくできます。しかし、NISAは利益が非課税なので、一般口座や特定口座との損益通算ができません。NISA以外にも投資をしている場合には、NISAは損益通算の対象外であることを理解しておきましょう。

新規投資が必要

NISAを始める前から投資をしている場合、保有している投資商品をNISAに移行することができません。新規で投資をスタートする必要があるので、その分費用が多くかかります。既に投資をしている方はNISAを始める余裕があるか、NISAによってさらに利益が得られるかなどをよく検討する必要があります。

NISA口座は1人1つ

NISA用の口座は、1人1つしか作れません。複数の金融機関で作ることができず、一般NISAとつみたてNISAの併用なども不可能です。金融機関を毎年変更したり、一般NISAからつみたてNISAに変更したりといったことはできますが、金融機関や投資方法を見直す場合には手続きが必要になります。

投資枠の再利用ができない

NISAで購入した投資商品は、翌日からいつでも売却できます。しかし、その年の投資枠が売却により元に戻ることはなく、再利用できないため注意が必要です。

たとえば、NISA口座で50万円分の株式を購入した場合、年間の残りの投資枠は70万円。しかし、年内に購入した50万円分の株式を売却しても、投資枠が120万円に戻ることはありません。

誤って購入すると、投資枠を無駄にしてしまいます。購入する投資商品は慎重に選びましょう。

複数リスクがあってもNISAが選ばれるのはなぜ?

ご紹介した通り、NISAには5つのリスクがあります。NISAの知識ゼロの私は「元本割れ」の時点で「大丈夫なのか」と不安に思いますが、それでも多くの方がNISAを活用しているのは事実です。なぜNISAが選ばれるのか、5つの理由を見てみましょう。

利益が非課税になる

売却や配当、分配金など、NISAを利用して出た利益はすべて非課税になります。これが、NISAを利用する最大のメリットです。通常の投資の場合、利益の20.315%が税金として差し引かれます。NISAはこれがないので、通常の投資よりも20%多くお金が手元に残る計算です。

非課税枠は年間120万円

一般NISAは年間120万円の投資枠を用意しており、「非課税」の恩恵をじゅうぶんに受けられます。たとえば30万円で購入した投資商品を50万円で売却する場合、利益は20万円。課税された場合は手元に16万円弱しか残りません。しかし、NISAなら20万円がそのまま手元に残り、これが単純計算で120万円分(30万円×4)になった場合、利益は80万円。課税された場合よりも16万円ほど多く手元に残り、「非課税」のお得感を実感できるでしょう。

非課税措置が最長10年

NISAでの非課税期間は5年間と設定されていますが、「ロールオーバー」を活用して最長10年間、非課税で資産運用できます。ロールオーバーとは5年間の非課税期間が終了した際に、翌年のNISAの非家財枠に保有資産を繰り越せる仕組みです。繰越によりさらに最大5年間非課税措置を受けられますので、長期間税金分の利益も手元に残せます。

ただし、2024年から始まる新NISAでは、ロールオーバーができません。自動的に課税口座に移動することになるので、これを避けたい方は非課税期間が過ぎる前に売却する必要があります。

売却タイミングは自由

NISA以外にiDeCoや財形年金貯金なども、非課税というメリットがあります。しかしこれらは原則として、60歳まで換金できない仕組みです。一方、NISAは売却タイミングが自由で、極端な話購入した翌日から売却ができます。好きなタイミングで売却し、お金を受け取れるのはNISAならではの魅力でしょう。

株取引もできる

つみたてNISAやiDeCoなどは、投資できる商品がほぼ投資信託に限られます。しかし、一般NISAは株取引もできるのがメリットです。投資信託は、長期的な投資に向いていますが、短・中期的な投資にもしてみたいという方は、一般NISAで株取引をしてみるとよいでしょう。

低リスクでNISAを運用するポイント

リスクやデメリットが心配な方も、低リスクでNISAのメリットを存分に実感しながら運用する方法はあります。最後に、NISA運用のポイントをご紹介します。

「バランス型投資信託」を選ぶ

リスクを低減させようと思うと、リターンもあまり期待できません。それでも損失をできるだけ出さず、地道に資産を増やしていくなら、「バランス型投資信託」を選択しましょう。バランス型投資信託は1つの資産に偏った投資ではなく、複数の異なる対象にバランスよく投資するものです。資産を分散するのでもし1つの投資商品が大きく価格変動しても、その他の商品でバランスを取ってくれるので損失を最小限に抑えられます。

運用資金に必要なお金を使わない

「バランス型投資信託」は比較的リスクが低いものですが、投資に「絶対」はありません。必ずリスクがついて回ることを考え、必要なお金を使わないのが賢明です。NISAには「余裕資金」を使い、もしものときにすぐに使えるお金は手元に残しておきましょう。目安としては、半年から1年程度生活できる程度の預貯金があると安心です。

長期的な運用を視野に入れる

投資は目先の利益ではなく、長期的な利益を目的に運用するものだといえます。リスクが低い投資商品でも値上がり・値下がりは繰り返し起こるので、価格変動に毎回一喜一憂するのはやめましょう。少し価格が下がると不安になってしまう方は、そもそも非課税でもNISAをしないという選択をするのも1つの方法です。

リスクやデメリットを理解し、NISAを始めよう

NISAに限らず「投資」はリスクを伴うものです。どういったデメリットがあるかを事前に理解し、できるだけ損失のないように進められるよう、下調べをしっかりすることも欠かせません。

NISAは、1万円にも満たない少額から投資をスタートできるのも魅力です。無理のない範囲で行うことはもちろん、ポイント投資など持ち出し不要の投資で仕組みを理解して、NISAに挑戦してみてください。

編集後記

NISAの平均年率を調べたところ「2~8%」という回答がありました。たとえ2%でも、安定して20年、30年と続けばコツコツと資産は増えていきます。しかし、やはり元本割れのリスクは拭えません。

運用のポイントでお話したとおり、NISAのような投資は「余裕資金」で行うものです。「老後のために毎月貯金している3万円」を、すべてNISAにつぎ込むのは賢明とはいえません。いくら資産が増える可能性はあるとはいえ、「2万円は普通預金、1万円はNISA」のように振り分けることも大事だなぁということも学びました。

夫にNISAを強く勧めてきた先輩はどうしているんだろうと気になるところですが…。我が家も今すぐは無理ですが、将来を考えたらNISAを始めるべきなのかなぁと、考える機会になりました。

参考サイト

・NISAのデメリット:損をしない運用方法と5年間の非課税期間後にすること

・NISAとは?デメリットしかない・やめたほうがいいと言われる理由をわかりやすく解説

・老後2,000万円問題とは?若いうちから始めたい長期的な資産形成のすすめ

・NISAはデメリットばかり? 事前にリスクやメリットを知り安全に運用しよう

【備えておこう!おすすめの防災グッズ】

これから用意しようと思っている方におすすめなのが「Defend Future」の防災士が監修した防災グッズ。自分でリュックに詰められるようになっていたり、簡単に手に入りやすい紙皿などは除いているなど、個人が防災にきちんと向き合えるようになっています。